投資の方法には、分散投資と集中投資があります。それぞれにメリットとデメリットがあるのですが、一般的には投資は分散投資をする事がセオリーだと言われています。

投資の基本は分散投資だと言われているけれども、では分散投資ってどうすればいいのだろうか。

保有銘柄を分ければいいんじゃないの?

それも正しいのですが、分散にも色々な分散の考え方がありますよ

今回は、分散投資についての考え方をお伝えしていこうと思います。

分散投資とは

投資において分散投資がよいと言われているのは、1つのものに集中して投資をすると、その投資対象がダメだった場合に全てが終わってしまう可能性があるからですよね。

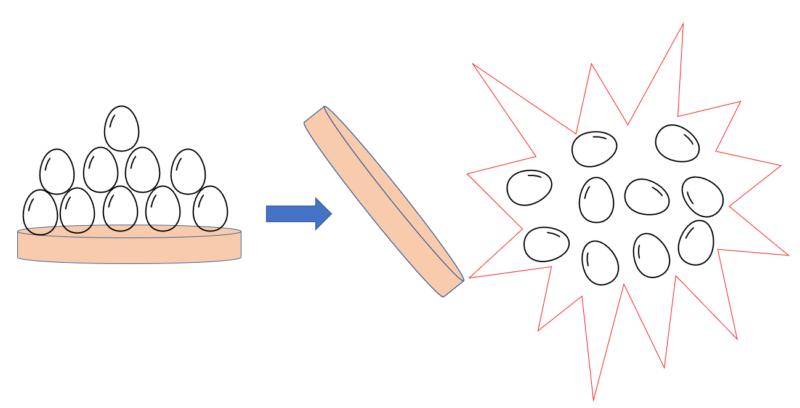

よく言われている投資の格言に、「卵は一つのカゴに盛るな」というのもがあります。一つのカゴに卵を全部入れてしまうとカゴを落としてしまった時に全ての卵がダメージを受けてしまうからですよね。

こういった事態を避けるために、投資をする際には分散して投資をする事が推奨されており、失敗した時のダメージを軽減(分散)させる事を意識する様にすることが勧められています。

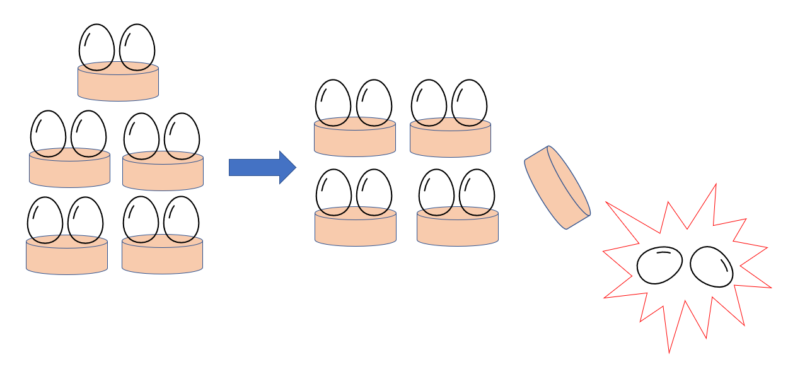

卵を1つのカゴに全て乗せずに、幾つかのカゴに分けて乗せておけば、カゴを1つ落としてしまっても他のカゴが無事であれば、ダメージを受けるのは落としたカゴの中にある卵だけなので、他のカゴの卵は無事なので安心ですよね。

こういった事から、安定的な投資をするには分散投資がお勧めと言われており、分散投資を心掛けていく事が良いとされています。

さて、では分散投資とは実際にはどうやっていけばいいのだろうか?

分散投資の3つの分散

分散投資をするには、卵を分けるという言い方で伝えられる事が多いと思います。先ほど例にあげたように1つのカゴに卵を全部乗せずに複数のカゴにわけて乗せるほうがいいというものですよね。

この例えは、非常に分かりやすく、分散投資の例として常に使われる事から、これだけを強く刷り込まれてしまう事があります。つまりは、分散投資は「卵だけを分ければいい」のだと思ってしまいがちです。

でも、分散投資は色々なものを分けて考えていくものです。そして、分散投資は卵だけを分けるのではなく、他のもの(他の考え方)も分けていく必要があるのです。

分散投資では、3つの分散効果を意識する事が必要だと言われています。

では、その3つの分散効果とは、どういったものなのだろうか?

- 資産の分散

- 時間の分散

- 地域の分散

これらの3つの事を意識しながら分散投資を進めていく必要があります。

先ほどの卵で例えるならば、10個の卵を1つ1つのカゴの分けて保管しておいたら分散投資だから安全だと思っていたら、その卵は全てが1匹のニワトリから生まれた卵で、そのニワトリが寄生虫に掛かっており、産んだ卵に寄生虫が混入する可能性が高くなってしまっていたら、カゴを分けて1つ1つ管理していても全然安心ではないし、分散効果もないですよね。

卵を分けるだけでなく、卵を産むニワトリも分けて(何匹かのニワトリの卵を用意して)おく必要もありますよね。

分散するという事は、ただ卵を分けて保管すればいい(銘柄を分散すればいい)という事でもないのですよね。

資産の分散

投資資産における「資産の分散」とは、どういった事を意味するのだろうか?

「資産の分散」とは、投資する種別を分けておくという事です。

投資する種別って何?

どういった配分で投資するかという事になります

投資資産は、基本的には「預貯金」「株式等」「不動産」の3つに分けて投資をする事が一般的な投資ポートフォリオの組み方とされています。

年齢や家族構成・リスク許容度によって、これらに投資する割合は変わっていきますが、基本的には「預貯金」「投資等」「不動産」の3分割に投資していく事がベターだとされています。

ただ、3つ目の「不動産」については、高額な商品となるので保有しようと思っても保有できない人も多数いると思います。資産が多くなってきてお金持ちになっていけば「不動産」への投資も視野に入れていく必要があるという事を覚えておいてくださいね。

なので、投資初期の頃は「預貯金」と「株式等」で大丈夫だと思います。「不動産」も取り入れたい場合は、現物の不動産の代わりにリート(REIT:不動産投資信託)への投資を検討しても良いかもしれませんね。

投資資産のポートフォリオ(組み合わせ)を考える時に、「安全性」「収益性」「流動性」の3つの要素を考慮します。

「安全性」

元本を確保できる可能性が高いのか

「収益性」

増やしていける可能性が高いのか

「流動性」

すぐに現金化できるのか

| 種別 | 安全性 | 収益性 | 流動性 |

|---|---|---|---|

| 預貯金 | |||

| 株式等 | |||

| 不動産 |

「預貯金」は、銀行などに保証されていて元本が割れる事はないです。安全に確実にお金を預ける事が出来ます(安全性が高い)。ただ、利子などはほとんど付いておらず増えないです(収益性はない)。その代わり、いつでも現金化する事が出来るので必要な時に現金を用意する事が出来ます(流動性が高い)。

「株式等」は、企業等に投資をする事になるので株価の下落や倒産などによって元本が大幅に割れる事があります(安全性は低い)。その反面、企業の業績が好調であれば株価も大きく上昇して投資資産は大きく増える事があります(収益性は高い)。また株式市場で売却する事で現金化する事も比較的容易です(流動性は比較的ある)

「不動産」は、地価は急に大きく下落するようなものではないので値動きは穏やかです(安全性は普通)。毎月一定の家賃収入がありますが、急に家賃収入が上昇する事はないです(収益性も普通)。不動産は金額が大きいので売りたいと思っても買い手がいなければ売れない日々が続くことがあります(流動性は低い)。

「安全性」「収益性」「流動性」の3つの要素を上手く組み合わせながら、リスクを均等に分散させる事が必要であり、それぞれの要素が分散している「預貯金」「株式等」「不動産」を適度に保有する事で資産の分散化を図る事が大切です。

時間の分散

投資をする上で、大切な要素の1つが「時間の分散」です。

投資をしようとする資金があった場合に、どの種類(預貯金、債券、株式、投資信託、不動産など)に投資をするのかを決めました。でも、持っている投資資金を一気に使ってしまってはダメです。

経済状況や投資先の業績状況によって、金利や株価・地価などは変動してきます。今日の価格と明日の価格は違うし、半年後や1年後の価格も当然違います。そして、日々の価格を正確に読むことは誰にもできません。1年後の株価や地価を正確に予測できる人はプロのアナリストでもいないのです。

ゆえに投資に使う事の出来る資金は、一気に使うのではなく、少しずつタイミングを(時間を)ずらしながら投資していく事が大切なのです。

ついついお金があるとすぐに投資をしたくなるのですが、そこはグッとこらえて資金をしっかりと分けながら投資をしていく事を続けてください。

例えば、100万円の投資資金を用意したのであれば、25万円ずつに分けて4回に時間を分散して投資をしたり、20万ずつの5回に分けて投資をしたりと、必ず資金を4回~5回ぐらいに分散させて投資をするようにしておいてください。

金額や時間の取り方はご自身で決めていただければ良いと思うのですが、どのくらいの間隔で投資をすればいいのか悩むようであれば、半年ごとに4回~5回に分けて投資をしていけばいいのではないかと思います。先ほどの100万円であれば、半年ごとに25万円ずつの4回に分けて2年ほどで投資をするような感じになると思います。

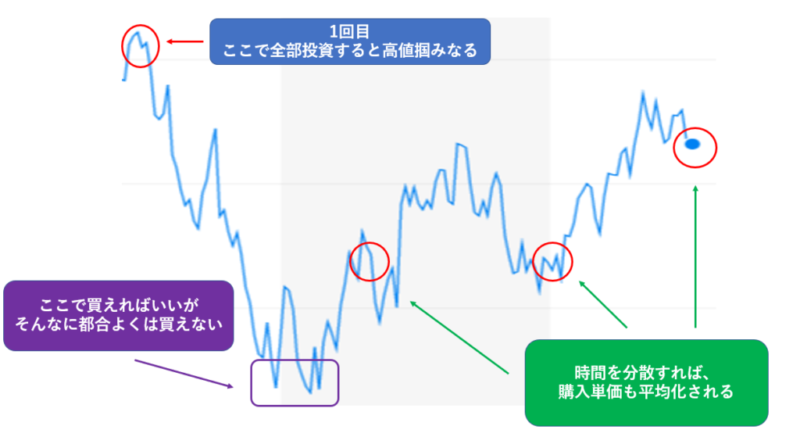

1回目の買値 160ドル

2回目の買値 100ドル

3回目の買値 100ドル

4回目の買値 120ドル

最初から100万円を全部使って投資をしてしまうと160ドルで買うので高値掴みになってしまう可能性があります。少しずつ時間をおきながら投資をしていけば、分散効果によって購入単価は平均化されるので、このようなケースでは平均購入単価は120ドルとなります。

もちろん最安値で購入できれば一番良いのですが、そんなに都合の良い投資はやろうと思っても出来る物ではないです。なので、まずは淡々と時間と資金を分散させて平均的な単価で購入する事を心掛けていきましょう。

さて、投資する資金が最初の時だけではなく、途中で入金できるお金(投資にまわすことが出来る資金)が増える場合もありますよね。

例えば、当初は100万円だけ投資する予定だったが、1年後のボーナスで50万円を追加で投資出来るようになった。すでに最初の100万円のうち50万円を投資しているが、残りの投資期間と金額はどうすればいいのか?

| 期間 | 最初の100万円 | 追加の50万円 | 合計投資額 |

|---|---|---|---|

| 最初 | 25万円 | 25万円 | |

| 半年後 | 25万円 | 25万円 | |

| 1年後 | 25万円 | 12.5万円 | 37.5万円 |

| 1年半後 | 25万円 | 12.5万円 | 37.5万円 |

| 2年後 | 12.5万円 | 12.5万円 | |

| 2年半後 | 12.5万円 | 12.5万円 |

時間の分け方や金額の分け方は各自でお好みの設定にしていただければいいので、この通りに投資をする必要はないですが、時間とタイミングはある程度は分散させていく事が必要です。

投資に慣れてくれば、相場の様子を確認しながら自分でタイミングを取って、一気に資金を突っ込んだり・引き上げたりと臨機応変に機動的に動く事も出来ますが、初心者の頃は相場の様子に従って投資のタイミングを図るというよりも、時間を区切って機械的に資金をいれていくという方が良いと思います。

地域の分散

投資をするうえで大切な要素である「資産の分散」「時間の分散」を説明させていただきましたが、もう1つ大切な事は「地域の分散」です。

分散をして投資をしているつもりでも同じ場所(地域や国)や同じカテゴリーや同じ業界に重複して投資をしていた場合は、いくら銘柄を分散させていても分散効果を得る事は出来ていません。

私達は日本で働き、日本で生活しています。日本に住む誰もが円という通貨を使って日常生活を送っています。なので、多くの日本人は円で資産を持っています。普段はこれで何も問題がないのですが、もしも日本に何かが起こった場合には円の価値が著しく損なわれる可能性があります。

地震や火山噴火などによって日本経済が大きくダメージを受けてしまったり、少子高齢化の悪影響で社会保障費が激増して経済が回らなくなったり、他国からの侵略や周辺地域の紛争によって日本が戦争や紛争に巻き込まれたり、様々な要因によって、円という通貨の価値が大きく棄損する事があるかもしれません。

そうなると、円だけの資産しか保有していなければ大切な資産が大きく目減りしてしまう事があるかもしれません。

可能性としては、対外資産を多く保有している日本という国が大きく傾く可能性は低いと思いますが、可能性が低いからといって何も手を打たないという事は分散投資にはなっていません。あらゆる可能性を考慮しながら資産を分散させることが大切であり、日本という資産(円という価値)に一点張りしていると、いざという時に大きなダメージをうける可能性があるという事になります。

円資産以外にも海外資産(例えば、米国株や米国債などのドル資産)を保有しておくことも大切な地域の分散となります。

また、投資をしたことはないけれども従業員持ち株制度があって自社株だけは購入しているという人もいると思います。従業員持ち株制度は、会社からの補助があるケースが多く、少しお得に自社株を購入する事が出来る事から利用している人も多いと思います。

これもお得だからと過度に取得し過ぎると集中投資となってしまい、資産の分散を図る事が出来なくなります。お給料も会社から支払われて、株式も自社株だけになると、万が一、会社が倒産した時には給料も無くなり・株式も無価値になるというダブルショックを受ける事になります。収入と資産を同じカテゴリー(同じ会社)にしている事による弊害です。

従業員持ち株制度などによる自社株買いは、お得に株式を取得できるので利用するのはよいのですが、収入も資産も同じ会社に依存してしまうので集中投資になってしまうという事を意識しながら、過度に取得し過ぎないように自制する必要があります。

地域やカテゴリーの分散は、あまり意識をしていない人が多いです。

日本だけに投資をするというのではなく、海外などの資産にも目を向けたり、特定の国や地域だけに偏らずに満遍なく分散して投資が出来るように心掛けていく事が大切になっていきいます。

投資をしていると、特定の地域・カテゴリーの人気が高くなっていることがあります。

米国株が人気になると、「米国株だけに投資をしていれば大丈夫」とか、IT企業が人気になると「成長性のあるIT企業に投資をしていれば大丈夫」などの強気な意見が増えていきますが、いつまでも同じカテゴリーの成長が続くことは稀です。

ドルや円、新興国や先進国、IT企業やディフェンシブ企業、地域やカテゴリーの分散も大切な事なので、1つのカテゴリーに集中した投資にならないように気を付けていきましょう。

まとめ

分散投資をする事は大切だと言われています。でも、ただ単に投資する銘柄を分散していればいいという訳ではないです。

「資産の分散」「時間の分散」「地域の分散」の3つの分散を意識していく事が大切です。

大きなくくりで言うと、日本株ばかりに投資をしていると日本に集中投資をしているという事になるし、米国株ばかりに投資をしていると米国に集中投資をしているという事になります(だだ、米国企業はグローバル企業が多く、世界中で事業展開をしており、売上・利益とも世界中から上がってくるので米国企業に投資をしているから米国に集中投資をしているというのは少し誇張した表現になるけどね)

過度に特定の投資先や特定の国・地域、特定のカテゴリーの偏らずに、分散していく事が大切であり、時間やタイミング・資金なども均等に分散させていく事で、平均的な投資をする事が可能となっていきます。

リスクを避けるためには分散投資は重要であり、そのためには自分の投資資産がしっかりと本当の意味で分散されているのかを確認していく必要があります。

コメント