前回の記事では、債券について学びました。今回は、債券の中でも一番ポピュラーで多くの方が購入している個人向け国債について詳しく確認していきましょう。

その前に、国債とは・・・。

国が発行している債券の事ですよね。国が公共事業や社会政策、福祉政策などをする際にお金が必要となります。税金から賄いたいのですが、足りない場合は国債を発行して、お金を借りて必要な施策等を行います。

国がお金を借りる手段の1つが国債です。

国債を買うという事は、国にお金を貸すということです。

そして、その中でも一番多くの方々が購入しているのが個人向け国債です。

では、個人向け国債について詳しく見ていきましょう。

個人向け国債の基礎知識

個人向け国債の特徴を纏めると以下のようになります。

国が発行

元本割れなし(国が破綻しない限り)

0.05%の最低金利保証

1万円から購入可能

毎月発行

途中換金も1万円から可能

国が発行する

国債の基本ですよね。国が発行している債券なので、国が潰れない限りは借りたお金は返してくれます。なので、他の金融商品と比べると抜群の安心感・安定感があります。

債券なので貯金とは違って元本保証などはないです。債券発行先(国債の場合は、国です)が潰れない限り(もしくはデフォルトになる)は返済してくれます。

国債がデフォルト(債務不履行)となると、利息の支払い日や満期日を延期する履行遅延、利息の支払いや元本の一部をカットする不完全債務、利息の支払いや元本の全てが出来なくなる履行不能、などが起こります。

国債は国が大きく傾かない限りは、国債は償還(貸した金を返してもらえる)されます。

国家が安定している日本の国債は、比較的安全な国債と考えられており、元本保証はないけれども、それに近い安心感があると言える金融商品です。

その中でも、個人向け国債はその名前の通り、個人だけが購入できる(企業や金融機関などは買えない)国債となっています。

元本割れなし

財務省が発行している国債の周知リーフレットなどには「元本割れなし」と書いてあります。

これは、日本国が破綻しないという前提にたっているので、日本が破綻しない限りは国債が元本割れすることはないということです。

なので日本の国債が絶対に元本割れする事はないとは言えませんが、基本的には大丈夫だろうと考えられています。

また、個人向け国債が元本割れがないと言われているのは、通常の国債(利付国債、割引国債)は価格が変動するため、途中解約などをすると元本割れする可能性がありますが、個人向け国債は途中解約しても元本が割れない商品設計になっています。

なので、国が破綻するなどの財政危機に陥らない限りは、元本割れしない金融商品と言えます。

0.05%の最低金利保証

個人向け国債は、最低金利が保証されています。どんなに金利が下がっても、0.05%をしたわまる事はないです。

現在(2022年時点)の銀行金利は、普通預金で0.001%、定期預金で0.003%と超低金利となっています。個人向け国債の10年変動型は基準金利×0.66%となっているので、状況によっては0.05%を下回る事もあります。

そのような場合においても、個人向け国債の金利は0.05%が下限となり、それ以上の金利の低下は起こりません。

どんなに金利が低くなっても、最低金利を設定しているので、0.05%よりも下がる事はないです。

1万円から購入可能

購入するには、1万円から可能となっているので、少額から個人向け国債を購入することが出来ます。

個人向け国債の購入先は、銀行や証券会社などの金融機関となります。

一般的には、証券会社の方が何かとキャンペーンをやっている事が多いです。証券会社で個人向け国債を購入すると、0.1%~0.3%ぐらいのキャッシュバックなどの特典が付いている事があります。

100万円を個人向け国債で預けて、0.1%のキャッシュバックがあれば、1000円も貰える事になります。0.3%だったら、3000円になります。

各証券会社によってキャンペーン内容は違うので、ご確認のうえでご購入してくださいね。

毎月発行

個人向け国債はいつでも買えるわけではなく、発行日や募集期間が決まっています。

ただ、毎月発行されているし、募集期間も長いので、基本的にはぼぼ毎日買えると思ってもらっても大丈夫だと思います。

大抵は、月初は募集日に含まれていないので、月初は買えないと思っていた方がいいと思います。

一例として、2022年の8月分の募集をみてみましょう。

- 募集期間 8月4日~8月31日

- 発行日 9月15日

こんな感じで、毎月1日~5日ぐらいまでは販売していない事が多いので、募集日を確認してから購入しにいきましょう。

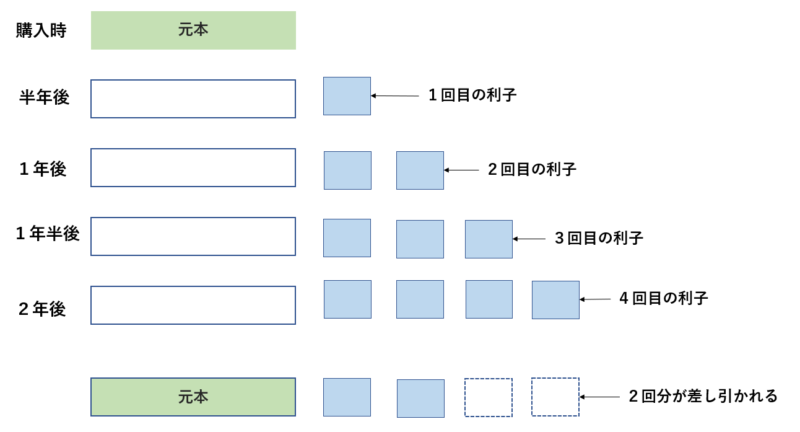

途中換金も1万円から可能

個人向け国債は満期(償還日)まで保有しておかなくても、必要であれば満期前でも解約することが可能となります。途中解約する場合でも元本が割れる事はないです(国が破綻しない限り)

ただし、少しだけ条件があります。

- 1年以内の解約不可

- 解約時は、直近2回分の利子を差し引かれる

1年以内の解約は原則できません。ただし、購入者が死亡した場合や大規模災害などで災害救助法の適用となったなどの場合に限り、1年以内に解約することが可能となります。

また、解約時には直近2回分の利子を差し引かれて返還されます。

直前2回分の各利子(税引前)相当額×0.79685が差し引かれます。

このように書くと分かりにくいのですが、支払われる利子から税金を引かれた金額(手取りの利子)の2回分をペナルティーとして戻すという感じです。

例えば、2年後に解約すると、直前の2回分の利子を返還する必要があります。

解約時には、受取済みの利子2回分をペナルティーとして取られるだけなので、元本が割れるという事ではないです。

個人向け国債の種類

個人向け国債には、変動金利型と固定金利型があり、満期は3年、5年、10年とあります。

それぞれの個人向け国債の違いをみましょう。

| 商品名 | 変動金利型10年 | 固定金利型5年 | 固定金利型3年 |

|---|---|---|---|

| 満期 | 10年間 | 5年間 | 3年間 |

| 金利タイプ | 変動金利 | 固定金利 | 固定金利 |

| 金利設定方法 | 基準金利×0.66 | 基準金利-0.05 | 基準金利-0.05 |

| 金利の下限 | 0.05% | 0.05% | 0.05% |

| 利子の受取 | 半年ごとに年2回 | 半年ごとに年2回 | 半年ごとに年2回 |

| 購入単位 | 1万円以上1万円単位 | 1万円以上1万円単位 | 1万円以上1万円単位 |

変動金利型10年

10年満期の個人向け国債となります。変動金利になっているので、半年ごとに金利が変わっていきます。基準金利に応じて半年ごとに適用利率が変わる為、受取利子が増えたり減ったりする事もあります。

最低金利は0.05%となっているので、それ以上に金利がさがることはないです。

変動金利となっているので、金利上昇局面では金利が自動的に引きあがっていくので固定金利よりも有利になっていきます。

固定金利型5年

5年満期の個人向け国債となります。固定金利になっているので、満期まで金利は変わらずに購入時に確定された金利を受け取る事になります。なので、金利は満期まで一定です。

最低金利は0.05%となっているので、それ以上に金利がさがることはないです。

金利下落局面では変動金利は金利が下がっていくのですが、固定金利は金利が固定されているため購入時の高い金利のままで満期まで行くので、金利下落局面では固定金利の方が有利となります。

固定金利型3年

3年満期の個人向け国債となります。固定金利になっているので、満期まで金利は変わらずに購入時に固定された金利を受け取る事になります。なので、金利は満期まで一定です。

最低金利は0.05%となっているので、それ以上に金利が下がる事はないです。

金利下落局面では変動金利は金利が下がっていくのですが、固定金利は金利が固定されているため購入時の高い金利のままで満期まで行くので、金利下落局面では固定金利の方が有利となります。

5年満期よりも期間が短いので、短期・中期資金を置いていくのに適しています。

まとめ

国債の中でも、日本の国債である個人向け国債は、個人に特化した国債となっているので比較的安全性が高く、金利も銀行の普通預金よりは高く設定されているので、安全に資産を増やしていくには良い金融商品と言えます。

国が破綻しない限りは元本が保証されており、途中解約しても元本割れしないため、1年以上使う予定のない短期資金・中期資金の置き場所としても最適といえる事になります。

基本的には、どの金融機関でも購入可能な金融商品なので手軽に運用していく事が出来ます。

証券会社などの場合は、キャッシュバックキャンペーンなども随時行っているので、そういった証券会社のキャンペーンを狙いながら、お得に購入していく事が良いのではないでしょうか。

コメント