前回の記事で、特定口座と一般口座の違いについてご説明させていただきました。

証券会社では、特定口座と一般口座があるのですが、もう一つNISA口座という非課税口座があります。なぜ、前回説明をしなかったのかというと、NISA口座だけで口座開設をする事が出来ないのです。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

証券会社に口座を開設する際には、まずはこの3つの中から1つを選んで口座を開設しないといけません。

そのうえで、非課税口座であるNISA口座を開設することが出来るのです。

NISA口座は非常にお得な口座なので、証券会社で口座を開設出来たら、次に必ずNISA口座を開設してくださいね。

では、そのNISA口座についてご説明していきます。

(こちらの記事は、旧NISA制度の説明になります!現在は、新NISA制度に移行しています)

NISA口座とは

株式などの金融商品を売買して利益が出ると、その利益に約20%の税金が掛かります。ところが、NISA口座で購入した株式等に関しては、非課税となるので税金が掛からないのです。

とてもお得な制度となってます。

お得な分、NISA口座で購入できる金額等の制限などがあるのですが、その制限の範囲内でNISA口座をしっかりと活用していく事が資産形成をしていくうえで重要な事となります。

NISA口座は、イギリスのISA(Individual Savings Account:個人貯蓄口座)をモデルにして出来た制度で、NISA(Nippon Individual Savings Account:ニーサ)と呼ばれています。

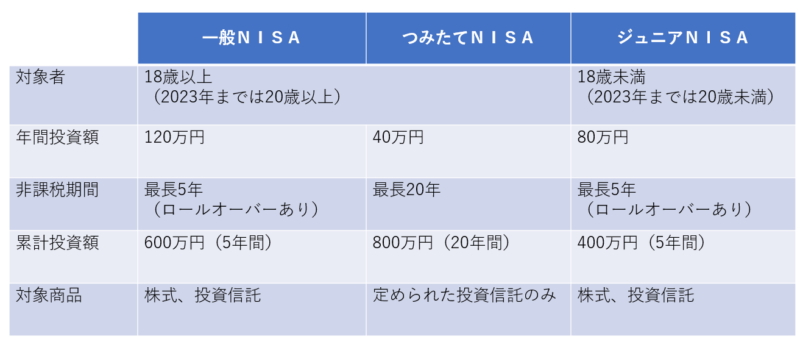

NISA口座は3種類あり、成人が利用できる「一般NISA」と「つみたてNISA」の2種類(どちらか一方のみしか利用できない)、未成年が利用できる「ジュニアNISA」の1種類の合計3種類です。

- 一般NISAは、株式・投資信託等を年間120万円まで購入でき、最大5年間非課税で保有できます。

- つみたてNISAは、一定の投資信託を年間40万円まで購入でき、最大20年間非課税で保有できます。

- ジュニアNISAは、株式・投資信託等を年間80万円まで購入でき、最大5年間非課税で保有できます。

なお、2020年度の税制改革により、一般NISAは2024年以降に2階建ての制度設計に変更となり、ジュニアNISAは2023年末で利用が終了となっています。

まずは、現行制度のNISA口座のご説明をした後に、新制度(2024年以降)のNISA口座についてご説明したいと思います。

NISA口座について

NISA口座(一般NISA・つみたてNISA)は、1人につき1口座しか開設できません。どこか1つの金融機関(証券会社や銀行)を選んで、その金融機関だけで取引する必要があります。

証券会社の口座(特定口座や一般口座)は、複数の証券会社で開設しても大丈夫ですが、NISA口座は1つの金融機関しか開設できないので、メインとなる証券会社でNISA口座を開設すればよいと思います。

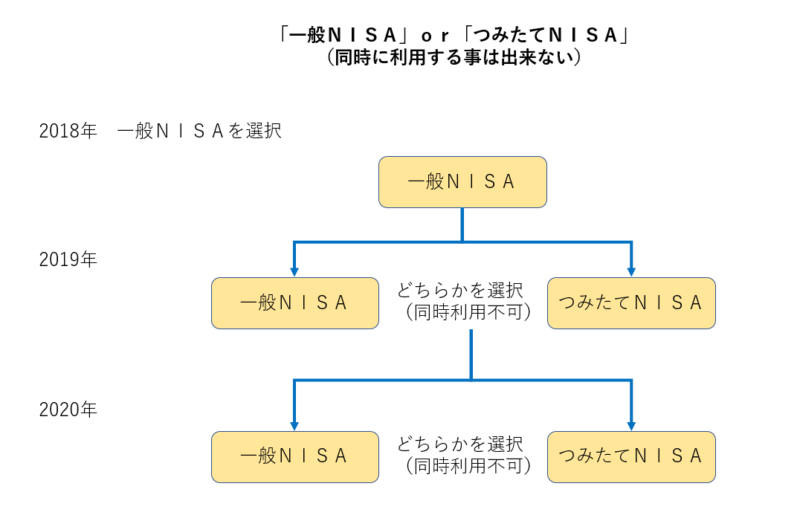

1年間で利用できるNISA口座は、「一般NISA」か「つみたてNISA」のどちらかを選択する必要があり、両方を同一年度に同時に利用することは出来ません。

- 今年に、「一般NISA」を利用 同時に「つみたてNISA」を利用する事は出来ない

- 今年に、「一般NISA」を利用 → 来年に「つみたてNISA」を利用はOK

一度、「一般NISA」か「つみたてNISA」のどちらかを選択すると、その年は選択したNISAしか利用できません。同一年度に複数を利用する事は出来ませんが、翌年は違うNISAを選択しても大丈夫です(その場合は当然ながらその年は選択したNISAと違う方は利用できない)。

ただし、基本的には「一般NISA」を選んだのであれば次年度も「一般NISA」を。「つみたてNISA」を選んだのであれば次年度も「つみたてNISA」を選んだほうが無難です。

なぜならば、それぞれのNISAを区分変更(一般NISA↔つみたてNISA)すると、取り扱いが複雑になり、非課税の恩恵を最大限に受けれないケースも出てくるので、区分変更する際にはしっかりと制度設計の内容を確認したうえで、区分変更におけるデメリットを了承のうえで区分変更を行ってくださいね。

(NISA口座の非課税枠について)

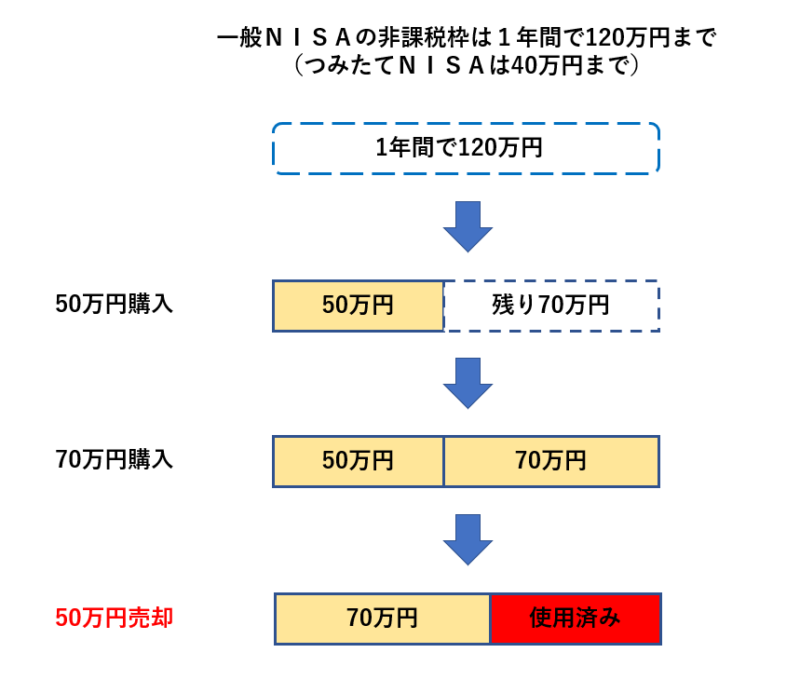

NISA口座を1年間で利用できる金額(非課税枠)は、あらかじめ決められており非課税枠を超えて購入することは出来ません。一度購入すると非課税枠を使用してしまうため、売却しても同一年度で非課税枠を再利用する事は出来ません。

- 非課税枠120万円

- 購入50万円 非課税枠残り70万円

- 購入70万円 合計120万円

- 売却50万円 非課税口座使用済み

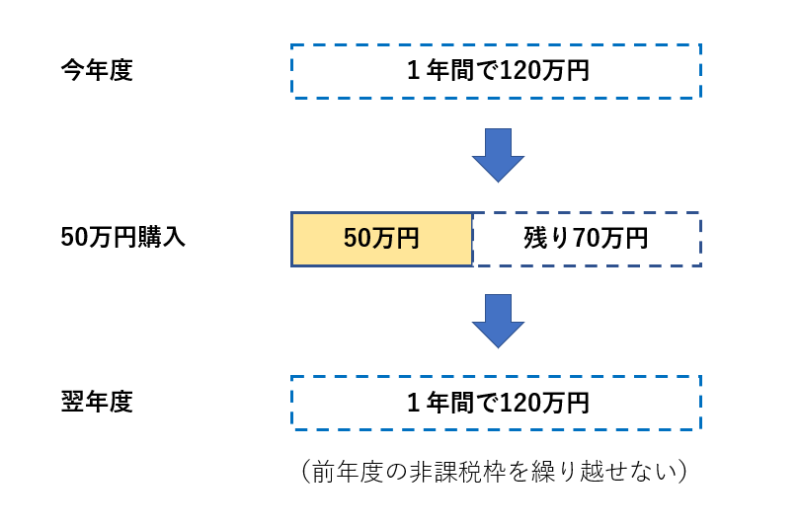

また、利用しなかった非課税枠を翌年に繰り越す事も出来ません。

- 今年度の非課税枠120万円

- 購入50万円 残りの枠70万円

- そのまま今年度が終わる → 残りを次年度に繰り越す事は出来ない

(NISA口座の注意点)

NISA口座は、利益を非課税にする事が出来ますが、損失が出た場合に他の口座(特定口座や一般口座)と損益通算することは出来ません。

特定口座などは、損失が出た場合に複数の特定口座等を合わせて損益を計算したり、損失を翌年に繰り越したりすることが出来ますが、NISA口座は非課税に出来るというメリットがある反面、NISA口座の損失については他の口座と損益通算したり、翌年に損失を繰り越したりすることが出来ないというデメリットが存在します。

NISA口座で保有している上場株式等の配当金等を非課税で受け取るには、配当金受取方法で「株式数比例配分方式(証券会社の口座に入金する)」を選択する必要があります。

証券会社で通常の口座開設時(特定口座等の開設時)に、配当金受け取り方法を選択するのですが通常はその際に「株式数比例分配方式(証券会社の口座に入金する)」を選んでいると思うのですが、NISA口座を開設する際に自分がどのような設定にしているのかを再度確認しておいてくださいね。

一般NISA

一般NISAは、2014年から始まった制度で、NISA口座で購入する金融商品については非課税にするという制度です。

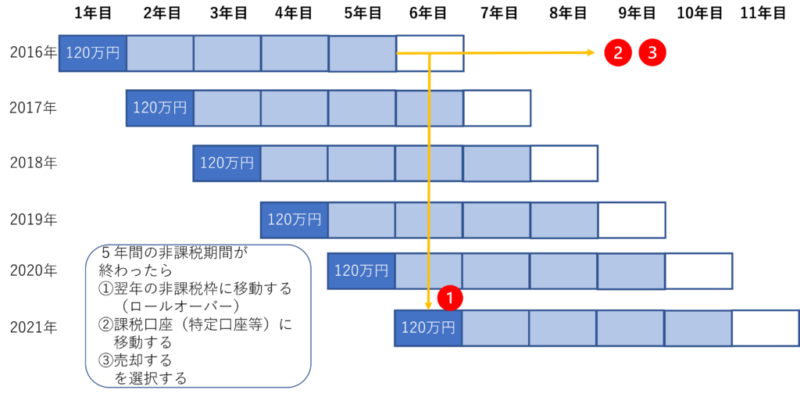

一般NISAでは、毎年120万円(2015年より以前は100万円)の株式や投資信託などの金融商品が非課税となります。一般NISA口座を利用することで毎年120万円の非課税枠を5年間利用することが出来るという事になります。

購入した株式や投資信託などの金融商品から支給される配当金や売却した際の利益(売却益、譲渡益)は、購入してから5年間は課税されることなく、非課税となります。

毎年120万円の枠があるので、5年間では600万円(120万円×5年)を非課税とする事が出来ます。

ロールオーバー

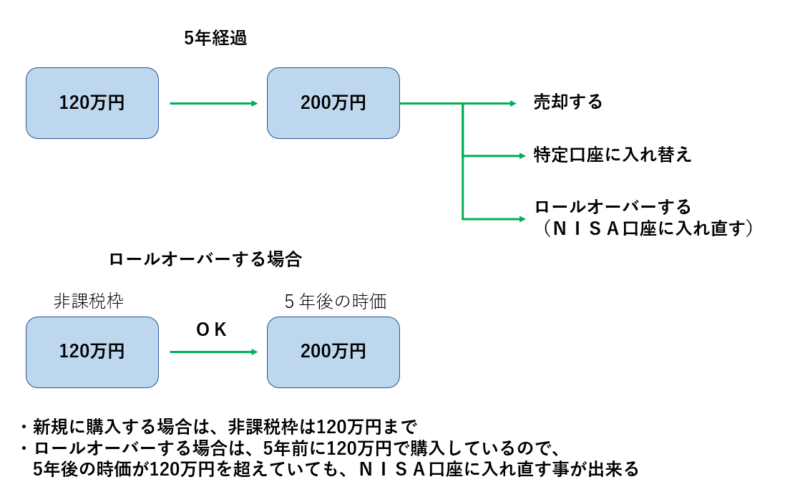

非課税の期間である5年間が終了した分に関しては、その金融商品を再び翌年の非課税枠を利用してNISA口座に入れ直す(ロールオーバーという)事にするか、もしくは特定口座や一般口座に移し替える(この場合非課税ではなくなります)事になります。

ロールオーバーする分に関しては、金額に上限はなく、その金融商品の時価が120万円を超えていてもロールオーバーすることが出来ます。

基本的にNISA口座は、120万円までしか購入できませんが、ロールオーバーする分に関しては、そのままNISA口座で継続できると言う事になります。

例えば、NISA口座を利用して120万円で購入した投資信託が5年後には値上がりして200万円になっていたとします。この場合、元々120万円で購入していたので購入当初は非課税枠の120万円に収まっていますが、ロールオーバーする際(再度NISA口座で保有する)には120万円を超えているけれども、ロールオーバーの場合は非課税のまま受け入れる事が出来ます。

ロールオーバーすることで、もともとは120万円で購入したものが200万円へと大幅に増えていても、再度非課税の枠(通常は120万円まで)で入れ直す事が出来るので、成長性のある銘柄であればロールオーバーする方がお得になります。

ロールオーバーすることで、非課税の恩恵を受ける事の出来る金額を引き上げる事が出来るので、利用する価値はあると思いますが、ロールオーバーするという事はその年の非課税枠を全て使い果たすという事になるので、今後の状況も考慮しながら、「ロールオーバーするのか?」「ロールオーバーはせずに、新しく120万円の非課税枠で投資をするのか?」を検討していただければと思います。

つみたてNISA

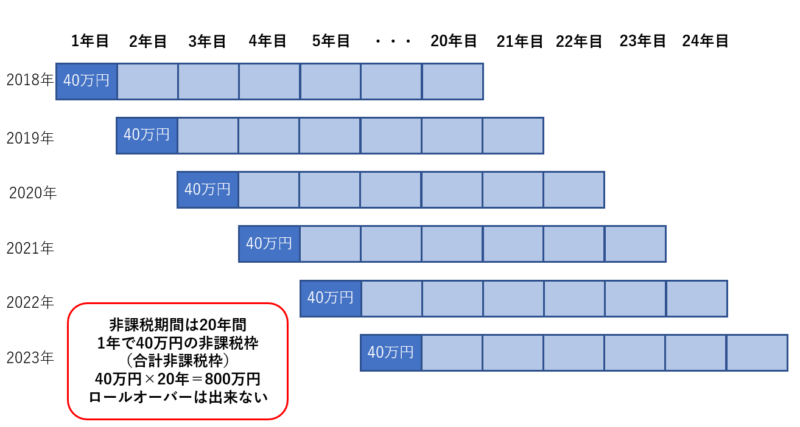

つみたてNISAは、少額から長期間・積立・分散投資を支援するための制度です。毎年40万円の非課税枠で、一定の基準を満たした投資信託やETF(上場投資信託)に投資する事が出来ます。最長で20年間は非課税にする事ができ、配当金と売却益(譲渡益)に掛かる約20%の税金が引かれないお得な制度となっています。

非課税期間の20年間が終了したときには、NISA口座以外の課税口座(一般口座や特定口座)に払い出されます。なお、つみたてNISAでは、翌年の非課税投資枠に移すこと(ロールオーバー)はできません。

コツコツと積み立てていく事が出来るつみたてNISAは、じっくりと確実に資産形成をしていく事ができ、20年間という長期間に渡って非課税の恩恵を受ける事が出来るようになっています。

少額から長期間・積立・分散投資を支援する制度のため、投資先となる金融商品は限られており、定められた投資信託やETF(上場投資信託)しか投資が出来ないという縛りがありますが、そのぶん厳選された比較的安全性の高い投資信託のみとなっているため初心者でも投資しやすい環境となっています。

NISA口座は必ず開設しよう

NISA口座は、投資して得た利益に対して取られる税金が非課税となるため、非常にお得な制度となっています。

100万円の利益があれば、20%の税金を取られると20万円も引かれてしまいます。これが500万円の利益だと100万円も税金をひかれてしまいます。NISA口座で購入していれば、これらの税金が引かれることなく貴方の手取りとなるので、証券会社に口座を開設したら必ずNISA口座も開設しておきましょう。

NISA口座には、「一般NISA」と「つみたてNISA」の2種類あるのですが、どっちがいいのかは、各自の運用方針などによって異なります。

それぞれどちらがいいのかは、また次の記事にて詳しく説明していきたいと思います。

NISA口座の開設はこちらから ↓↓↓

コメント